¿Sabes cómo se elabora un Informe de Auditoría con Indicios de Responsabilidad?

Desde marzo de 2024, la Contraloría General del Estado (CGE) puso en vigencia la Versión 3 del reglamento que regula la elaboración de estos informes.

📌 1. Objeto:

Regula las actividades previas, la ejecución y emisión de informes de auditoría de cumplimiento, con indicios de responsabilidad administrativa, civil, penal o ejecutiva.

📌 2. Principios Fundamentales:

Ética, independencia, integridad, objetividad, eficiencia, transparencia y verdad material.

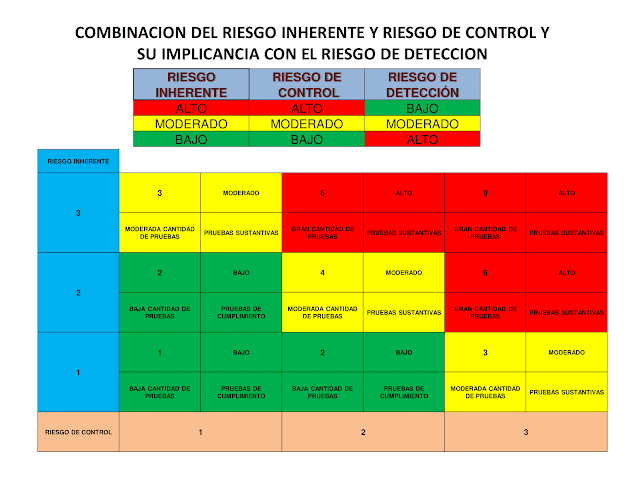

📌 3. Procedimiento de Auditoría:

Comprende tres etapas esenciales:

Planificación: definición de objetivos, alcance y metodología.

Ejecución: obtención de evidencia suficiente y competente.

Comunicación de resultados: emisión del Informe Preliminar con respaldo legal y técnico.

📌 4. Estructura del Informe Preliminar:

Debe contener antecedentes, objetivo, objeto, alcance, metodología, resultados, conclusiones y recomendaciones.

📌 5. Evaluación por la CGE:

La CGE es la única instancia que valida los informes, asegurando que la evidencia sea sólida y el procedimiento, conforme a ley.

🧭 Recomendaciones para el Auditor Gubernamental

✅ Documentar exhaustivamente cada etapa.

✅ Agotar los medios de obtención de evidencia.

✅ Coordinar con las unidades Legal y Técnica desde el inicio.

✅ Cumplir los plazos establecidos (80 días para el Informe Complementario).

✅ Identificar claramente el nexo causal en casos de responsabilidad civil.

💬 Reflexión final

Una auditoría bien estructurada no solo determina responsabilidades, sino que fortalece la gestión pública y la confianza ciudadana.

Cumplir este reglamento no es una formalidad: es garantizar justicia administrativa y transparencia en la función pública.

🔗 Fuente: Reglamento para la Elaboración de Informes de Auditoría con Indicios de Responsabilidad – CGE, Versión 3 (03/2024)

#AuditoríaGubernamental #Ley1178 #Contraloría #GestiónPública #ControlInterno #ResponsabilidadAdministrativa #Transparencia

Comentarios

Publicar un comentario