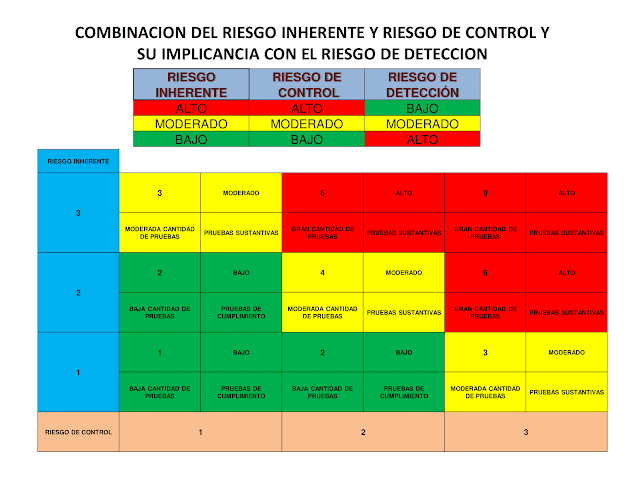

Evaluación de riesgos y de control interno relacionado con indicios de responsabilidad por la función publica

Los

indicios de responsabilidad por la función pública, representan el síntoma a un

problema estructural, de diseño organizacional, asociado a aspectos

conductuales de las personas y la falta oportuna de respuesta al riesgo; que

combinados, pueden causar problemas serios a la gestión de cualquier entidad

pública, Como es esto? Por ejemplo, la ejecución de una obra de

infraestructura, nos encontraremos con varios escenarios y actores, que implican

generación de riesgos, relacionado a actividades propias de cada proceso.

Llevar a cabo, este tipo de trabajo de auditoria, requiere en primera instancia un conocimiento y comprensión clara de los siguientes aspectos:

Llevar a cabo, este tipo de trabajo de auditoria, requiere en primera instancia un conocimiento y comprensión clara de los siguientes aspectos:

· La

magnitud financiera de la obra ejecutada, que podría contrastarse con un parámetro

financiero, como ser: Presupuesto anual, Ejecución del programa de inversión,

Saldos contables de cuentas relacionadas (Construcciones en proceso, Edificios,

afectaciones al patrimonio), Ejecución presupuestaria de gastos y otros.

· Diseño

de la estructura organizacional de la entidad conjuntamente sus funciones y

competencias de cada área relacionada con la auditoria, comprendido en el

Manual de Organización y Funciones y Manual de Procedimientos; si se cuenta con

los mismos.

· Objetivo

de la auditoria relacionado con el impacto negativo que genera la realización

de la misma.

Porqué se

debe considerar la evaluación de riesgos para este tipo de trabajos; es

necesario conocer cuál es la respuesta al riesgo, en este caso un riesgo negativo

materializado, dicha respuesta lo constituye las actividades de control o “filtros

de control” diseñados, en este punto debemos cuestionarnos, porque dichos ”filtros”,

no tuvieron una respuesta oportuna y eficaz, que hubiese permitido detectar el

o los eventos que provocaron la materialización del riesgo, lo cual provoco un

impacto negativo que impidió el logro del o los objetivos institucionales.

Esta

evaluación, también nos permite profundizar nuestro análisis y comprensión, de

las tareas de trazabilidad, para identificar las áreas, actividades,

operaciones y actores, que deben estar directamente relacionados con el

objetivo y objeto de la auditoria.

Comentarios

Publicar un comentario